¿Qué son las deducciones fiscales en el Impuesto sobre sociedades?

Las deducciones fiscales por proyectos de Investigación y Desarrollo (I+D) y/o Innovación Tecnológica (IT) son uno de los instrumentos utilizados por el Estado para fomentar la I+D+i empresarial, vía reducción del Impuesto sobre Sociedades.

Ventajas

- Efectos económicos equiparables a la subvención, pero no tributan.

- Es compatible con otras ayudas recibidas.

- Su aplicación es libre y no está sometida a concurrencia competitiva.

- Es proporcional al gasto de la organización en I+D+i.

- Posibilidad de monetizar las deducciones.

- En caso de tener el sello de Pyme Innovadora son compatibles con las bonificaciones por personal investigador.

¿Cuánto me puedo deducir?

- 25 %* del gasto efectuado en los proyectos de Investigación y Desarrollo (I+D) + 17 % en la partida de personal investigador con dedicación exclusiva a la I+D + 8 % para inversiones en inmovilizado exclusivo de I+D.

- 12 % del gasto efectuado en las actividades de Innovación Tecnológica (IT).

(*) en el caso que el gasto de I+D efectuado exceda a la media del gasto efectuado en los dos años anteriores se aplicará un 42 %.

¿Qué se entiende por Investigación, Desarrollo e Innovación?

Investigación: indagación original y planificada para descubrir nuevos conocimientos y una mayor comprensión en el ámbito científico y tecnológico.

Desarrollo: aplicación de los resultados de la investigación para la fabricación de nuevos materiales o productos o para el diseño de nuevos procesos o sistemas de producción, así como para la mejora tecnológica sustancial de materiales, productos, procesos y sistemas preexistentes.

Se consideran también actividad de desarrollo:

- La materialización de los nuevos productos o procesos en un plano, esquema o diseño.

- La creación de un primer prototipo no comercializable y los proyectos de demostración o proyectos piloto, siempre que estos no se utilicen posteriormente para aplicaciones industriales ni para su explotación comercial.

- La concepción del software avanzado, no el software rutinario o habitual, siempre que suponga un progreso científico o tecnológico significativo mediante el desarrollo de nuevos teoremas y algoritmos, o mediante la creación de sistemas operativos y lenguajes nuevos, y los que estén destinados a facilitar a las personas con discapacidad el acceso a los servicios de la sociedad de la información.

Innovación Tecnológica: actividad cuyo resultado sea un avance tecnológico en la obtención de nuevos productos o procesos de producción o mejoras sustanciales de los ya existentes. Desde el punto de vista tecnológico, se considerarán nuevos aquellos productos o procesos que difieran sustancialmente de las existentes con anterioridad.

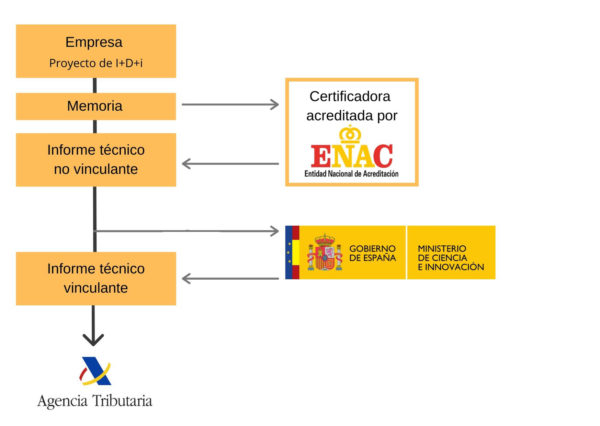

Aplicación de las deducciones fiscales – Informe Motivado Vinculante

Para poder aplicar las deducciones fiscales con una seguridad jurídica se utiliza como mecanismo el Informe Motivado Vinculante.

Los Informes Motivados Vinculantes (IMV), basados en el artículo 35 de la Ley del Impuesto sobre Sociedades y en el Real Decreto 1432/2003, contienen la calificación de las actividades de I+D+i de un proyecto o anualidad del proyecto y su presupuesto o gasto asociado.

Los informes motivados pueden ser de naturaleza ex-ante (a priori), cuando se emite un IMV para todo el proyecto, antes de su comienzo; o bien a posteriori, cuando se emite un IMV por cada anualidad de proyecto ejecutada.

Tipos de Informes Motivados Vinculantes

Para solicitar un IMV es necesario presentar una solicitud telemática dirigida a la Subdirección General de Fomento de la Innovación (Dirección General de Investigación, Desarrollo e Innovación) del Ministerio de Ciencia e Innovación (MICINN). Dependiendo del tipo de IMV a solicitar, variará el plazo correspondiente para presentar la solicitud.

Los tipos de informe motivado son:

Tipo A: informe motivado ex-post, relativo al cumplimiento de los requisitos científicos y tecnológicos, a los efectos de aplicar la deducción fiscal por actividades de investigación y desarrollo e innovación tecnológica (I+D+i) en un ejercicio fiscal determinado.

- Para una solicitud tipo A o AM (Muestrario) se dispone de un plazo de hasta 25 días y 6 meses una vez finalizado el año fiscal para realizar la solicitud.

Tipo B: informe motivado ex-ante, relativo al cumplimiento de los requisitos científicos y tecnológicos, a los efectos de calificar las actividades del sujeto pasivo como investigación y desarrollo (I+D) o innovación tecnológica (IT), con el objeto de ser aportado en las consultas sobre interpretación y aplicación de normas previstas en el artículo 107 de la Ley 230/1963, de 28 de diciembre, General Tributaria.

- Para un proyecto que aún no ha comenzado, la solicitud tipo B puede realizarse en cualquier momento previo al comienzo.

- Para un proyecto que ya ha empezado en el año fiscal, la solicitud puede realizarse desde el mismo momento de inicio del proyecto en el año fiscal, hasta 25 días y 6 meses una vez finalizado el año fiscal.

Tipo C: informe motivado ex-ante, relativo al cumplimiento de los requisitos científicos y tecnológicos, a los efectos de calificar las actividades del sujeto pasivo como I+D o IT, así como para identificar los gastos e inversiones que puedan ser imputados a dichas actividades, con el objeto de ser aportado para la adopción de los acuerdos previos de valoración que, a solicitud de interesado, la Administración tributaria deberá realizar de conformidad con lo previsto en el artículo 9 de la Ley 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes.

- Para un proyecto que aún no ha comenzado, la solicitud tipo C puede realizarse en cualquier momento previo al comienzo.

- Para un proyecto que ya ha comenzado en el año fiscal, la solicitud puede realizarse desde el mismo momento de inicio del proyecto en el año fiscal hasta 25 días y 6 meses una vez finalizado dicho año fiscal.

Tipo D: informe motivado ex-post, relativo al cumplimiento de los requisitos científicos y tecnológicos del personal investigador, a los efectos de aplicar las correspondientes bonificaciones en la cotización a la Seguridad Social, en el que se informa del personal investigador contratado laboralmente y dedicado en exclusiva a actividades de I+D+i durante todo su tiempo de trabajo y en un periodo de cobertura determinado. La vinculación de este tipo de informe motivado está sujeta a que, en el momento de una posible inspección, se demuestre que las condiciones siguen siendo las mismas, o a que, para total seguridad, en periodos posteriores se solicite un nuevo informe motivado en el que se constate que las condiciones no han cambiado, y, por tanto, las bonificaciones aplicadas sean correctas.

- Para una solicitud tipo D no existe un plazo concreto para realizar la solicitud. Sin embargo, una vez que el Ministerio haya efectuado el cierre de aporte documental para los expedientes del ejercicio fiscal correspondiente a ese periodo de cobertura, no se admitirán nuevas solicitudes para dicho ejercicio fiscal.

Pasos a seguir para solicitar deducciones fiscales a través de Informes Motivados Vinculantes

Monetización de las deducciones

Según la Ley 27/2014 del Impuesto de Sociedades, las deducciones fiscales por Investigación y Desarrollo (I+D) y/o Innovación Tecnológica (IT) generadas anualmente se pueden aplicar en la liquidación del Impuesto sobre Sociedades correspondiente, pero hasta un límite en la cuota íntegra minorada. No obstante, las deducciones por I+D o IT generadas y no aplicadas, por alcanzar el límite en cuota, no se pierden, se pueden aplicar en los 18 años inmediatos y sucesivos.

Aún así, existen circunstancias en las cuales el aplazamiento al futuro para la aplicación de la deducción pendiente de años anteriores no es atractivo, por ejemplo, empresas intensivas en I+D+i que generan anualmente más deducciones que las que se pueden aplicar, o en contextos de juventud de la empresa, crisis económica o estancamiento, con bajos o nulos beneficios. En estas circunstancias, el incentivo y la actividad que se pretende incentivar pierde atractivo y estímulo.

Para paliar dicha situación, la Ley 27/2014 del Impuesto de Sociedades, permite que, bajo determinados supuestos, la empresa pueda aplicarse las deducciones por I+D y/o IT generadas hasta el 100 % de la cuota íntegra minorada, y si aún quedara deducción pendiente de aplicar, la empresa podrá solicitar su abono a la Administración tributaria a través de la declaración del Impuesto sobre sociedades.

Esta Ley permite a las organizaciones sujetas al tipo general de gravamen a la escala 25 – 30 %:

- Optar que se apliquen sin límite de cuota y aplicarse un descuento del 20 % de su importe.

- Solicitar su monetización en caso de insuficiencia de cuota.

- En el caso de actividades de IT, la deducción abonada no podrá superar 1 millón de euros anuales.

- En el caso de actividades de I+D+i, la deducción abonada no podrá superar los 3 millones de euros anuales.

Para su aplicación será necesario que se cumplan los siguientes requisitos:

- Que transcurra, al menos, 1 año desde la finalización del periodo impositivo en que se generó la deducción sin que se haya aplicado.

- Que la plantilla media o, alternativamente, la plantilla media adscrita a actividades de I+D+i no se vea reducida desde el final del periodo impositivo hasta los siguientes 24 meses.

- Que se destine un importe equivalente a la deducción aplicada en I+D+i en los 24 meses siguientes a la finalización del periodo impositivo.

- Que la organización haya obtenido un informe motivado o un acuerdo previo de valoración de los gastos e inversiones.